💰 “평균 월급 400만 원 시대라는데… 왜 체감은 300만 원일까?”

통계청과 국세청 자료를 보면, 대한민국 직장인의 평균 월급은 약 400만 원입니다.

하지만 많은 사람들은 “도대체 누가 400만 원 받는 거야?”라며 고개를 갸웃하죠.

이유는 간단합니다. 평균은 평균일 뿐, 대부분은 그 아래에 있다는 겁니다.

📊 평균과 현실의 괴리

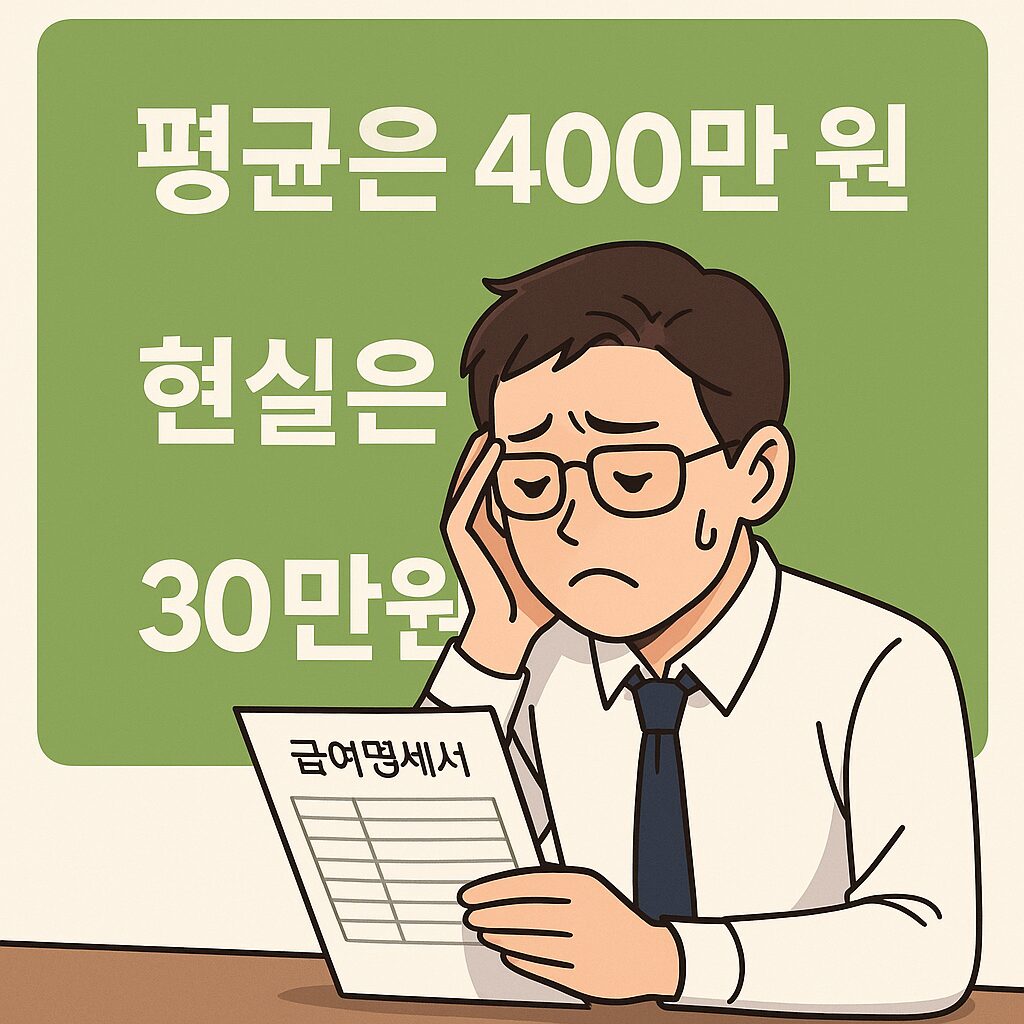

통계청 ‘고용형태별 근로실태조사’에 따르면,

2024년 기준 상용직 평균임금은 약 400만 원이지만,

중위임금(정확히 절반이 그 이상, 절반이 그 이하)은 약 300만 원 수준입니다.

| 구분 | 금액(월 기준) | 비고 |

|---|---|---|

| 평균임금 | 약 400만 원 | 상위 고연봉자 포함 |

| 중위임금 | 약 300만 원 | 현실 체감 기준 |

| 하위 30% | 200만 원 이하 | 비정규직, 단시간 근로자 포함 |

즉, ‘평균 400만 원’은 일부 상위 소득자에 의해 끌어올려진 숫자입니다.

실제로는 대다수 직장인이 월 250만~350만 원 구간에 머물러 있습니다.

🏢 현실 월급의 체감 이유 3가지

- 세금과 4대보험 공제 — 월 400만 원이면 실제 수령액은 320~330만 원대.

- 물가 상승 — 점심 한 끼 1만 원 시대, 체감 임금은 더 낮아짐.

- 주거비 부담 — 월세·대출 이자만 해도 급여의 절반이 사라짐.

결국 ‘평균 400만 원’이라도, 실제 남는 돈은 200만 원대라는 게 현실입니다.

💬 “요즘 직장인들, 정말 400만 원 받나요?”

국세통계 포털(TASIS) 기준으로 보면,

전체 근로자 중 연소득 4,000만 원 이하가 약 60%에 달합니다.

이 수치는 ‘평균’이라는 단어가 얼마나 현실과 동떨어져 있는지를 보여줍니다.

즉, “평균 400만 원”은 숫자상 평균일 뿐,

실제로는 다수의 사람들이 중위임금 300만 원 수준에 머무는 게 대한민국의 현실입니다.

📉 ‘체감 소득’이 줄어드는 이유

문제는 단순히 임금이 아니라 체감 소득입니다.

소득은 조금씩 오르고 있지만, 지출은 훨씬 더 빠르게 증가하고 있죠.

외식비, 통신비, 대중교통비, 주거비… 모두 ‘물가의 연쇄 상승’에 포함됩니다.

특히 20~30대는 대출이자와 월세로 급여의 절반 이상을 내는 경우가 많습니다.

그러니 ‘평균 400만 원’이 체감상 ‘300만 원’처럼 느껴질 수밖에 없습니다.

💡 결론 — 숫자가 아니라 체감이 진짜 현실

“평균은 400만 원, 현실은 300만 원.”

이 말은 통계가 아니라, 우리 삶의 온도입니다.

숫자는 거짓말하지 않지만, 우리가 사는 현실은 언제나 평균보다 냉정하죠.